Apakah kamu tertarik untuk mengetahui tentang deposito secara lanjut? Di sini kami akan membahas lebih lanjut mengenai deposito mulai dari jenis-jenisnya, cara menghitung suku bunga, hingga keuntungan yang bisa kamu dapat jika menggunakan instrumen simpanan tersebut. Yuk, mari disimak penjelasan di bawah ini!

Key Takeaways:

-

Deposito adalah salah satu instrumen simpanan yang ditawarkan oleh pihak bank sebagai tempat penyimpanan uang nasabah.

-

Jenis deposito antara lain adalah deposito berjangka yang merupakan deposito yang diterbitkan dengan jangka waktu tertentu, sertifikat deposito berupa simpanan pihak lain dalam bentuk deposito yang sertifikat bukti penyimpanannya dapat dipindahtangankan, dan deposit on call yang memiliki jangka waktu relatif singkat.

-

Terdapat rumus untuk menghitung besar bunga yang didapatkan, yaitu dengan mengalikan nominal uang yang ditanamkan dengan jumlah hari, lalu dikalikan kembali dengan persentase suku bunga per tahun dan dibagi dengan jumlah hari dalam setahun.

-

Keuntungan dari deposito adalah bisa dijadikan jaminan kredit, memperoleh keuntungan yang lebih tinggi dibanding dengan tabungan biasa, mampu mengelola keuangan dan relatif aman karena dijamin oleh LPS.

Jenis- Jenis Deposito

Sebelum memutuskan apakah ingin menggunakan produk simpanan yang satu ini, alangkah baiknya jika kamu mengetahui terlebih dahulu tentang jenis-jenis deposito apa saja yang ada. Berikut akan kami paparkan satu per satu di bawah ini:

-

Deposito Berjangka

Sesuai dengan namanya, deposito berjangka adalah jenis deposito yang diterbitkan dengan jangka waktu tertentu. Jangka waktu deposito bisa bervariasi, misalnya 1, 3, 6, 12, 18 sampai 24 bulan. Jenis deposito ini dapat diterbitkan dengan menggunakan nama perorangan maupun lembaga. Jadi nantinya dalam bukti kepemilikan deposito akan tercantum nama seseorang atau lembaga si pemilik deposito berjangka.

Bunga deposito berjangka dapat ditarik setiap bulannya atau setelah jatuh tempo sesuai dengan jangka waktunya. Penarikan ini bisa dilakukan secara tunai maupun nontunai (pemindahbukuan). Nantinya jumlah dana yang disetorkan akan dalam bentuk bulat misalnya Rp1.000.000, Rp2.000.000, atau Rp2.500.000 dan biasanya memiliki batas minimal uang yang akan disimpan.

-

Sertifikat Deposito

Sertifikat deposito merupakan simpanan pihak lain dalam bentuk deposito yang sertifikat bukti penyimpanannya dapat dipindahtangankan. Sertifikat deposito ini diterbitkan atas unjuk dalam bentuk sertifikat dan dapat diperjualbelikan maupun dipindahtangankan kepada pihak lain. Untuk bunga sertifikat deposito dihitung dengan cara diskonto, yaitu selisih antara nominal deposito dengan jumlah uang yang disetor.

Yang membedakan sertifikat deposito dengan jenis deposito lainnya adalah pencairan bunga sertifikat deposito dapat dilakukan di awal, baik tunai maupun non tunai. Setelah itu, penerbitan nilai sertifikat deposito sudah tercetak dalam berbagai nominal yang biasanya dalam jumlah bulat. Sehingga para nasabah dapat membeli dalam lembaran yang nominalnya bervariasi sesuai dengan apa yang diinginkan.

-

Deposit on Call

Deposito jenis ini merupakan jenis deposito yang berjangka waktu minimal tujuh hari dan maksimal kurang dari satu bulan. Deposit on call diterbitkan atas nama dan biasanya memiliki nominal yang besar, misalnya Rp50 juta.

Pencairan bunga dapat dilakukan bersamaan dengan pencairan deposit on call. Namun, sebelum melakukan pencairan deposito, nasabah diharuskan memberitahu pihak bank 3 hari sebelumnya jika akan mencairkan deposit on call-nya. Besarnya bunga deposito biasanya dihitung per bulan dan dalam menentukan besar bunga akan dilakukan negosiasi antara nasabah dengan pihak bank.

Cara Menghitung Bunga Deposito

Bunga adalah imbalan yang dibayar oleh peminjam atas dana yang diterima. Imbal jasa ini merupakan suatu kompensasi kepada pemberi pinjaman atas manfaat dari dana yang telah diberikan. Bagi orang yang memberikan pinjaman, bunga berarti imbalan yang diterima karena telah meminjamkan uangnya.

Penerimaan bunga deposito dapat diterima setiap bulannya atau setelah jatuh tempo sesuai dengan jangka waktunya. Penerimaan bunga deposito ini bisa berupa tunai maupun nontunai. Deposan, orang yang menyimpan uang di bank dalam bentuk deposito, akan diberikan bunga yang besarnya sesuai dengan berlakunya bunga pada saat deposito berjangka dibuka. Setiap deposan akan dikenakan pajak terhadap bunga yang diterimanya, dan apabila deposan menarik deposito sebelum tanggal jatuh tempo, maka akan dikenakan penalti.

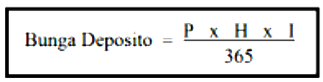

Cara menghitung bunga deposito sangatlah mudah. Caranya dengan mengalikan nominal uang yang ditanamkan dengan jumlah hari, lalu dikalikan kembali dengan persentase suku bunga per tahun dan dibagi dengan jumlah hari dalam setahun. Agar lebih jelas, perhatikanlah gambar di bawah berikut ini.

Keterangan:

P = Pokok atau nominal deposito

H = Jumlah hari

I = Persentase suku bunga per tahun

Pajak atas bunga akan dikenakan sebesar 20% jika nominal deposito yang ditempatkan > Rp7.500.000.

Agar lebih jelas, beginilah contoh dari perhitungan bunga deposito. Jika seseorang pada tanggal 1 April menempatkan deposito sebesar Rp100.000.000 pada bank A selama 1 bulan dengan persentase suku bunga sebesar 10%. Maka bunga yang akan diperoleh pada tanggal 1 Mei adalah sebagai berikut:

Bunga deposito = (Rp100.000.000 31 hari 10%) / 365 = Rp849.315

Itu adalah bunga deposito yang diterima sebelum dikenakan pajak 20%. Jika dihitung setelah dipotong pajak, maka deposan akan menerima bunga sebesar Rp679.452.

Keuntungan dari Deposito

Setelah mengetahui jenis-jenis deposito dan bagaimana cara menghitung bunga deposito, selanjutnya akan dipaparkan keuntungan dari penempatan deposito. Keuntungan yang paling menonjol adalah deposito memiliki risiko rendah karena modal akan terproteksi asalkan dana nasabah yang didepositokan tidak dicairkan sebelum jatuh tempo. Lalu tingkat pengembalian investasi di deposito lebih tinggi dibandingkan dengan tabungan. Selain itu, deposito bisa dikatakan aman karena dana deposito dijamin oleh Lembaga Penjamin Simpanan (LPS).

Lebih jauhnya, ini dia keuntungan yang kamu dapat jika kamu memiliki deposito:

-

Dapat dijadikan jaminan kredit

-

Memperoleh hasil bunga yang umumnya lebih tinggi dibanding dengan bentuk simpanan lainnya

-

Mampu mengelola keuangan secara lebih terencana sesuai dengan kebutuhan dan jangka waktu deposito

-

Dijamin oleh LPS sehingga dana deposito aman

Namun selain keuntungan ada pula kelemahan dari deposito, yaitu sebagai berikut:

-

Keuntungan yang didapat cukup rendah

-

Bunga deposito lemah terhadap inflasi

-

Nasabah tidak terlibat langsung dalam pengelolaan dana

-

Pajak deposito tinggi

Tentukan Jenis Produk Simpanan Kamu dengan BTN

Setelah membahas mengenai jenis deposito, cara menghitung bunganya, hingga keuntungan dan kelemahan dari deposito, apakah kamu tertarik untuk menempatkan uangmu dalam bentuk deposito? Jika kamu tertarik, BTN memiliki produk simpanan mulai dari rekening tabungan, giro, hingga deposito.

Seperti yang telah disebutkan sebelumnya bahwa uang yang disimpan dalam bentuk deposito relatif memiliki keuntungan yang lebih besar jika dibandingkan dengan tabungan biasa. Salah satu produk deposito BTN yaitu Deposito BTN Ritel Rupiah, yang akan memberikan kamu kemudahan untuk melakukan simpanan berjangka dengan benefit yang tinggi, yang penyetoran maupun penarikannya hanya bisa dilakukan pada waktu tertentu saja. Terdapat keuntungan yang akan kamu peroleh jika kamu menggunakan produk deposito ini, seperti bunga deposito yang dapat dipindahbukukan untuk pembayaran angsuran rumah, tagihan rekening listrik, dan telepon.

Sungguh menarik bukan? Jika kamu tertarik dan membutuhkan informasi lebih lanjut, silakan kunjungi website kami di sini.

Tags: Deposito Adalah, Jenis-jenis Deposito, Keuntungan Deposito